Eine private Haftpflichtversicherung gehört zu jenen Policen, auf die man nicht verzichten sollte. Sie kommt für jegliche Schäden auf, welche man als Versicherter einem anderen zufügt – natürlich im Rahmen der vertraglich vereinbarten Versicherungssumme. Das gilt für alle Schäden, die sich privat ereignen, sei es ein Sach-, ein Vermögens- oder ein Personenschaden. Die Haftpflichtversicherungsgesellschaft kümmert sich um sämtliche Anliegen, um den Schaden zu regulieren, wie beispielsweise im Falle einer Schadensersatzforderung der anderen Partei.

Einige Versicherungen bieten die Möglichkeit, weitere Familienmitglieder mit abzusichern, was in der Regel günstiger ist. Das können der Ehepartner, aber auch die Kinder, bis zu einem bestimmten Alter, sein. In der Regel ist dieser Gemeinschaftsschutz aber nur so lange gewährleistet, bis ein Familienmitglied aus der Lebensgemeinschaft auszieht.

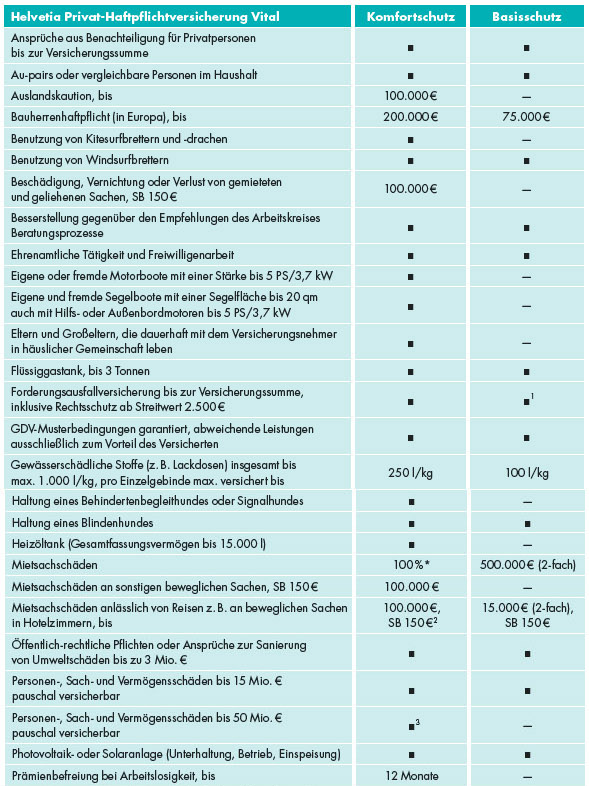

Die Haftpflichtversicherung im Detail

Grundsätzlich existieren verschiedene Arten der Haftpflichtversicherung, aus denen man wählen kann. Am weitesten verbreitet ist hier die private Haftpflicht. Sie schützt vor vielen Risiken im privaten Bereich, wie beispielsweise im Deliktsrecht. Auch eine KFZ-Haftpflicht ist sehr weit verbreitet und für jeden wichtig, der ein Auto besitzt.

Prinzipiell ist der Abschluss einer Haftpflichtversicherung keine gesetzliche Pflicht, es wird jedoch dringend empfohlen, sich um eine entsprechende Absicherung zu kümmern. Ist man als Beteiligter schuld an einem Schaden, der in die Millionen gehen kann – wie beispielsweise, wenn es um hohe Sachwerte oder sogar um ein Menschenleben geht – dann steht man ohne eine gute Versicherung im schlimmsten Fall vor dem finanziellen Ruin.

Worauf es beim Abschluss einer Haftpflichtversicherung zu achten gilt

Wer eine Haftpflichtversicherung abschließen möchte, sollte hier auf verschiedene Dinge achten. So ist zunächst wichtig, die Versicherungssumme in einer ausreichenden Höhe zu wählen.

Bei Vermögensschäden wird grundsätzlich zwischen unechten und echten Vermögensschäden unterschieden. Bei einem echten Vermögensschaden handelt es sich um einen Schaden, welcher das direkte Vermögen eines Menschen schätzen, wie beispielsweise die Beschädigung seines Fahrzeugs.

Ein unechter Schaden ist stattdessen ein Schaden, welcher erst in Folge eines anderen Schadens entsteht – dies gilt unter anderem, wenn Dachziegel vom eigenen Haus fallen und die Einfahrt versperren, weswegen der Nachbar nicht sein Auto nutzen kann, sondern ein teures Taxi bezahlen muss. In so einem Fall kommt die Haftpflichtversicherung natürlich für die Kosten auf.

Vermögensschäden sollten mit einer Summe von mindestens 200.000 Euro versichert sein.

Ebenfalls wichtig ist darüber hinaus, dass im Vertrag eine Klausel für die sogenannte Ausfalldeckung vorhanden ist. Sie greift nämlich dann, wenn eine dritte Person für den Schaden des Versicherten verantwortlich ist, diesen aber nicht selbst ersetzen kann.

Den richtigen Versicherer finden – wichtige Tipps zum Thema

Heutzutage ist das Angebot an Versicherern für eine Haftpflichtversicherung riesig. Aus diesem Grund ist es wichtig, sich zunächst einmal einen Überblick zu verschaffen, wofür es in jedem Fall sinnvoll ist, online einen Vergleich durchzuführen.

Spezielle Portale bieten die Möglichkeit, kostenlos unterschiedliche Versicherer inklusive deren Leistungen und Konditionen gegenüberzustellen. Das macht es für den Verbraucher viel einfacher, die passende Police zu finden.

Auch die Beratung eines unabhängigen Versicherungsberaters kann eine große Hilfe sein, wenn man sich bisher nicht auf dem Markt auskennt und sich fundierte Informationen von einem Experten wünscht.